V poslední době se na trhu množí úvahy o tom, že by se mohla ECB odhodlat ke startu utahování monetární politiky.

To by znamenalo, že centrální banka postupně ukončí své programy nákupů aktiv a přestane do ekonomiky lít peníze a po ukončení nákupů se dokonce začne mluvit o růstu sazeb, jako je tomu teď v USA.

Výhled na takový krok je ve světě obvykle spjat s očekáváním posílení měny, neboť ukončení „ředění“ měny je trhem vnímáno pozitivně a např. u dolaru tento tlak fungoval velmi dobře. V Evropě však situace může být mnohem složitější a konec QE může naopak euro výrazně oslabit a podkopat důvěru trhu v něj.

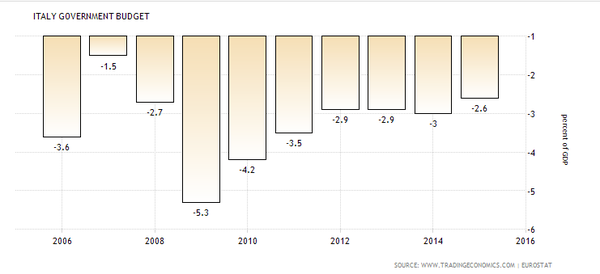

Důvodem proč tomu tak bude, je stav veřejných financí EU. Vzpomeňme na dobu, kdy žádné QE nebylo a na trhu se vedly spory o to, jestli je vůbec nakupování dluhopisů členských států euro zóny centrální bankou legální. Zejména státy jižního křídla byly zasaženy masivním růstem výnosů dluhopisů, které jim prodražovaly jejich schodkové rozpočty. Byly tak nuceny do úspor a vlády vyrovnávaly deficity. Tento tlak se však se startem programu QE a s jeho navýšením rozplynul jako pára nad hrncem a státy si půjčují, navzdory svým špatným fiskálním situacím, levněji, než před krizí. Jako příklad si vezměme Itálii. Její rozpočet má do dokonalého daleko, za posledních 10 let nebyla schopná vyrovnat rozpočet a i letos bude mít schodek kolem 2,4 % HDP.

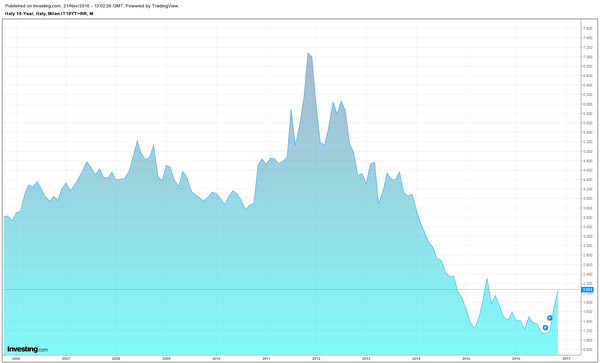

V kontrastu s tím si ukažme výnosy na italském desetiletém dluhopisu. Jeho výnos je v podstatě ukazatelem strachu trhu z italského bankrotu. Vidíme, že Italové měli na mále, ale od určitého okamžiku, který je totožný se spuštěním nákupů dluhopisů členských zemí EU, výnosy klesají.

Důvodem, proč tomu tak je, je hlavně poptávka po aktivu. Je-li na trhu po nějakém aktivu poptávka, jeho cena roste a růst ceny dluhopisů se projeví právě poklesem jejich výnosů. Zatímco banky a ostatní účastníci trhu musí brát ohledy na riziko, ECB takové ohledy brát vůbec nemusí a nakupuje ve velkém. Trhy se tak nemusí bát toho, že své dluhopisy neprodají, a tak výnos klesá.

S klesajícím výnosem však mizí i tlak na vládu, aby nepřeháněla utrácení, a ta se do toho nežene. Program QE není evropský vynález. Před ECB ho úspěšně použily např. centrální banky v USA nebo Japonsku. Zjednodušeně se dá říci, že v rámci programu QE nakupuje centrální banka dluhopisy (nebo jiné cenné papíry) podle předem daných podmínek. V současnosti tak ECB nakupuje cenné papíry (dluhopisy států a velkých firem) za 80 mld. EUR měsíčně. Co se kvality dluhopisů týče, dluhopisy musí mít investiční rating (což je velmi slabý požadavek) a ECB tak může nakoupit opravdu leccos.

Problém však přichází v okamžiku, kdy je program QE ukončen. Univerzální a netržně se chovající poptávka centrální banky po dluhopisech zmizí a státy se mají opět spolehnout na investory, kteří už musí brát ohled buď na svou peněženku, nebo na své akcionáře. Ti pak o dluhopisy předlužených států s nízkými výnosy nemají zájem, požadují vyšší výnos a tím prodražují financování státu, který díky QE usnul na vavřínech a nedostal své útraty pod kontrolu.

A přesně toto hrozí v jižní Evropě v příštím roce. Pokud ECB ukončí QE a výnosy na dluhopisech porostou, budeme svědky destabilizace rozpočtů zemí jako je Itálie, Španělsko nebo Portugalsko, které budou muset opět škrtat a šetřit, což se opět projeví na jejich ekonomickém výkonu a bude nutné je opět zachraňovat. To nebude dobrá zpráva pro euro, které se tak, navzdory utažení monetární politiky, může dostat pod výprodejní tlak. ECB bude muset v otázce ukončení QE a zvýšení sazeb našlapovat velmi opatrně, neboť rovnováha na trhu není zrovna z nejpevnějších a mohla by být narušena.