S novým americkým prezidentem se rodí nová osa sporu na globální scéně. Donald Trump se už v průběhu volební kampaně netajil tím, že je pro něj podstatně důležitějším geopolitickým partnerem Rusko a že s Čínou nemá v plánu příliš rozvíjet spolupráci.

Jako zatím hlavní zpráva, kterou Číně poslal, bylo prohlášení, že má v plánu brzy po svém nástupu do funkce prohlásit Čínu za stát, manipulující se svou měnou. Tento krok dává smysl i v širším kontextu. Donald Trump má v úmyslu zastávat podstatně více protekcionistický přístup k domácímu průmyslu a chce-li nastavit cla na dovoz oceli a dalších surovin a produktů z Číny, potřebuje označit Čínu za padoucha, proti kterému je možné zavést cla.

Bohužel, v případné obchodní válce není Čína ani zdaleka bezbranná. Je totiž jedním z největších držitelů amerických dluhopisů a ty se, v takovém objemu, stávají zbraní hromadného ničení, kterou je možno použít mimo rezoluce OSN.

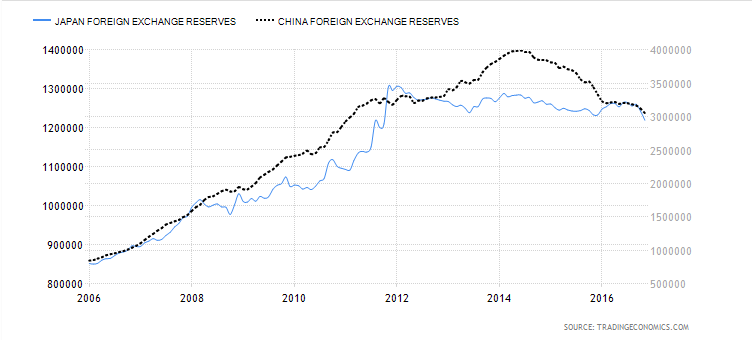

Americký dluh měl historicky jednu zásadní výhodu – byl držen mimo zemi a status amerického dolaru jakožto rezervní měny zajišťoval americkým dluhopisům velkou poptávku a z ní plynoucí nízké výnosy. Tento trend se ale v posledních letech začíná měnit a o americké dluhopisy přestává být v zahraničí zájem. Důvodem je hlavně posun v globální monetární politice a počínající útlum v Asii. USA měly dva tradiční odběratele svých dluhopisů v podobě Číny a Japonska. Japonsko toužilo ze všeho nejvíce oslabit yen proti dolaru, a tak tisklo peníze a za ně nakupovalo americké dluhopisy. To se stalo tak jednoznačným trendem, že se dokonce podařilo ustavit carry tradingový kanál mezi USD JPY, z něhož benefitovaly obě měny, i když každá po svém.

Druhým velkým zájemcem byla Čína. Ta ale, kromě toho, že chtěla držet CNY co nejslabší, navíc potřebovala nějak naložit s obrovskými dolarovými rezervami, jež vznikly jako důsledek obrovského přebytku obchodní bilance, který s USA dlouhodobě mají. V obou případech ale nakonec platilo to samé — hotovost na účtech úrok nenese, jen o něco málo méně likvidní dluhopisy už ano.

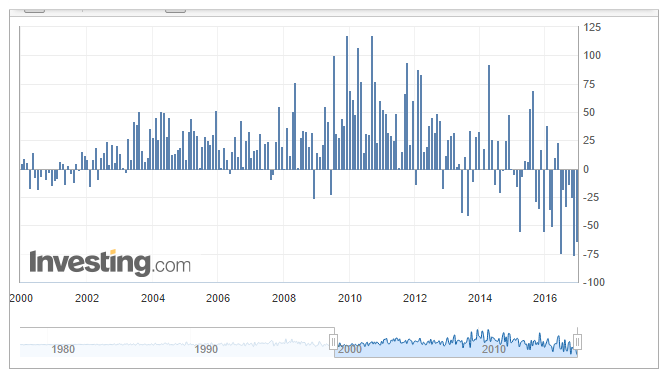

Vývoj na grafu ukazuje, jak se od roku 2000 drží offshore trh s americkými dluhopisy spíše v přebytku (tedy ve stavu, kdy USA byly schopné udávat dluhopisy v zahraničí), v poslední době ale vidíme obrat v trendu a zájem o americké dluhopisy zcela jednoznačně upadá. Jedním z důvodů je zastavení růstu devizových rezerv velkých odběratelů, zejména Japonska a Číny, jak ukazuje graf níže.

Škály jsou různé, ale tvar křivek je velmi podobný. Takto se chovají i další země, včetně např. Indie nebo Brazílie, které jsou na prahu hlubokých krizí, jež povedou k dalšímu výprodeji dolarových aktiv.

U Číny je zde však ještě jeden aspekt, a tím je právě nový prezident. Ten totiž potřebuje dostat do USA z Číny práci, což nepůjde snadno, protože ceny práce v Číně jsou zlomkem toho, co stojí práce v USA. Je proto nutné firmy k přesunu svých výrobních kapacit donutit, a to půjde jedině přes cla. A to se Číně velmi nelíbí a hrozí výrazným výprodejem amerických dluhopisů. Už s tím začali, jak ukazuje vývoj výnosu na amerických dluhopisech (viz níže) a mohou výrazně navýšit výprodeje, což USA přivodí velké problémy.

Jak můžeme vidět na grafu, výnosy amerických dluhopisů začaly růst ještě před volbami, ale masivní růst přišel až po jejich výsledku. Donald Trump totiž slíbil, že provede změny, které budou znamenat výrazný růst výdajů státu. To však v kombinaci s poklesem poptávky po amerických dluhopisech v zahraničí a zejména v Číně, jako hlavním terči jeho útoků, který přitom drží jejich velké množství, není zrovna nejlepší výhled. USA tak mohou v příštích letech čelit výraznému růstu výnosů na dluhopisech, jenž bude nejen brzdit Donalda Trumpa v plnění jeho volebního programu, ale také v růstu sazeb, které by, v případě, že porostou, tlačily výše i výnosy dluhopisů a tedy by znamenaly i dražší obsluhu dluhu.

Nic z toho ale americká administrativa nemůže potřebovat, a tak budeme svědky velmi složitého lavírování nejen ze strany administrativy, ale také ze strany centrální banky, která sice veřejně deklarovala, že bude 3x zvyšovat sazby v příštím roce, ale reálně je její výhled na tento postup velmi nejistý a skoro se zdá, že by mohl americké ekonomice a hlavně federálnímu rozpočtu přivodit více problémů, než užitku.