Se začátkem nového roku se opět vrací velké téma intervencí. Jeho návrat v podstatně větším rozměru, než jsme byli dosud zvyklí, zařídila hlavně data z domácí inflace.

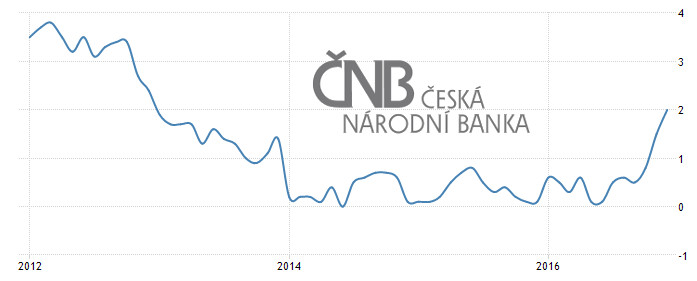

Ta se totiž dostala na hodnotu, cílovanou centrální bankou a trhy tedy správně zavětřily, že další z cílů, jež si ČNB stanovila, když spouštěla používání kurzů jako nástroje devizové politiky, byl dosažen. Inflace v ČR dosáhla v prosinci 2 %. Z grafu vidíme, že inflace roste v ČR již delší dobu, ale že v poslední době je působení inflačních tlaků stále silnější.

Pro EUR/CZK se zatím mnoho nemění. V době zveřejnění byla koruna už na hladině intervenčního závazku a tedy na nejnižší možné hladině, kterou je možno dosáhnout bez toho, aby ČNB ukončila intervence. Velkým plusem bylo dosažení 2% inflace pro dluhopisy, jejichž výnosy, zejména u ročních dluhopisů, překonaly historické rekordy.

Trhy masivně spekulují na to, že ČNB v dohledné době ukončí intervence a do ČR přesouvají velké objemy peněz. ČNB však, zatím, má ještě čas. Její oficiální závazek zní velmi jasně: „Intervence neukončíme dříve, než v Q2 2017.“ Hovořím-li o masivních spekulacích, mám je opravdu na mysli. Podle prvních odhadů protočila ČNB trhem v prvních dvou týdnech letošního roku cca 250 mld. CZK, celkový lednový objem může hravě přesáhnout 300 mld. CZK, osobně odhaduji mezi 350 a 450 mld. CZK. Loni dosahovaly nejvyšší měsíční úhrny cca 100 mld. CZK.

Pro ČNB je to však celkem bezrozměrné číslo a centrální bankéři se jeho výší nebudou zabývat nijak hluboce. ČNB je podstavena od svého vzniku tak, aby její ztráty nebyly hrazeny ze státního rozpočtu a aby ani nakumulované ztráty vyšší, než její kapitál, nebyly překážkou v její činnosti. ČNB tak může bez problémů nakupovat i nadále a žádné ohrožení se jí netýká.

Otázka, kdy přijde konec intervencí, má hodnotu pěkných pár miliard a myslím si, že přesné datum zatím v hlavě nenosí žádný z členů bankovní rady. Jde totiž o to, že současný růst inflace není ani v nejmenším na konci, je spíše na začátku. ČNB už začala s restriktivní politikou, když se rozhodla zchladit realitní trhy, ale ani další segmenty ekonomiky nejsou momentálně v režimu, kdy by chtěly (nebo dokonce musely) snižovat ceny. Firmy mají nedostatek lidí a zvyšují jim mzdy a shání nové pracovníky, kde se dá. V takové situaci se může dít leccos, ale ceny určitě klesat nebudou.

ČNB sice uvolní měnu, ta ale bude posilovat v prvních týdnech spíše postupně a hlavně, alespoň zkraje, pohltí lepší nákupní ceny marže prodejců, kteří budou chtít použít staré dobré pravidlo s výprodejem starých zásob, nakoupených za drahou cizí měnu (je zvláštní, že zásoby za levnou měnu se vždy prodávají podstatně kratší dobu, pokud nejsou vyprodané už v době zdražení zahraniční měny nebo podkladového aktiva). ČNB tak může být nucena záhy zvyšovat sazby a do toho se jí bude chtít až v okamžiku, kdy se bude moci vymluvit na vysokou inflaci (ta bude ale kolem cíle). Osobně se tedy domnívám, že ČNB s ukončováním intervencí úplně spěchat nebude a spíše si počká na vyšší inflaci, která by jí pomohla v agresivnější monetární politice a zmírnila kritiku, které bude už tak dost a dost.