V poslední době se objevila řada článků, které slibovaly oslabení koruny.

Jeden z nich jsem napsal i já sám, a protože by mohl vzniknout dojem, že byly úvahy chybné, je třeba některé z nich zasadit do správného rámce.

Současná situace na koruně

Z pohledu spekulanta, sledujícího makroukazatele a zisk z posílení, je koruna hodně horkým aktivem, kterého se budete chtít co nejrychleji zbavit.

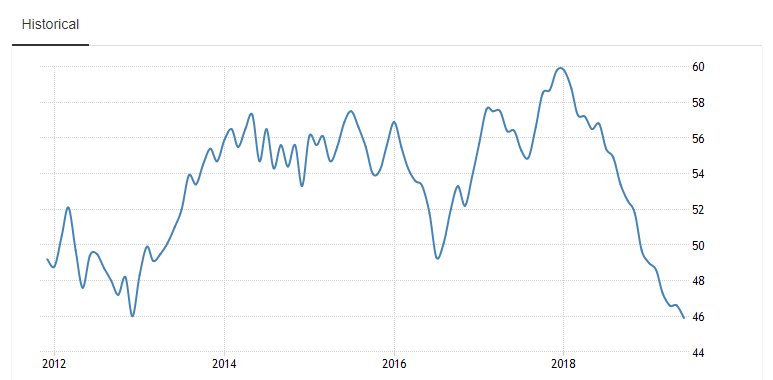

Důvodem je hlavně stále se zhoršující situace v domácí ekonomice. Nálada v domácím průmyslu padá volným pádem a domácí index nákupních manažerů v průmyslové výrobě klesá na nejnižší hodnoty za posledních 6 let (hodnoty pod 50 bodů značí převahu pesimistů ve výhledu na nejbližších 6 měsíců).

Index nákupních manažerů v průmyslu, zdroj: tradingeconomics.com:

Zároveň s tím je na historických minimech i míra nezaměstnanosti, která jasně říká, že bez zásadní změny ve struktuře průmyslu není možnost, že by průmyslová výroba a ekonomika mohly růst dlouho podobně, jako tomu bylo dosud. Ze současného stavu jsou už jenom dvě cesty – pokračování na současné trajektorii a dolů.

Proč tedy nejdeme dolů?

Z mého pohledu jsou za tím hned tři hlavní důvody:

- Vysoké sazby ČNB

- Stále solidní výkon Německa

- Snižování sazeb v USA

Vysoké sazby ČNB

Úrokové sazby v ČR jsou výrazně výše, než v ostatních zemích, což dělá korunu velmi atraktivní pro dlouhodobé spekulanty. Pokud se podívám na situaci očima investora, majícího peníze v eurech, je jeho rozhodnutí jasné – pokud zůstane v korunových aktivech rok, dostane výnos 2,0 %. Pokud ale zůstane v euru, dostane 0,0 %, a to není nic, co by investory lákalo.

Výhled je tak jasný – pokud mám investici v korunách, musí koruna oslabit o 2 %, což znamená, že se musí pohnout kurz EUR/CZK o 50 hal. výše, abych se dostal na nulu, jinak realizuji pohodlný výnos. Tedy pokud někdo nakoupil korunu teď, musí mu koruna oslabit nad 25,90, aby mu pohyb „sežral“ celý jeho výnos.

To je situace, která je úžasná a investory drží v koruně právě tento moment. Proto jsme zatím neviděli žádný větší odliv z koruny, dlouhodobí investoři drží korunu, aby dostali co nejvíce peněz. Zatím je nic nemotivuje k tomu, aby své peníze dostali z ČR, neboť vydělávají a nejsou v ohrožení. Většina z nich navíc nastoupila do korun na vyšších hodnotách, a tak se nebojí ani mírného oslabení měny.

Domácí ekonomika si je velmi době vědoma rizik současné situace, řada firem si uvědomuje, že jejich business v ČR stál historicky na třech pilířích – relativně kvalitní, ale málo placené pracovní síle, nízkých úrocích a slabé koruně. Jenže všechny tyto pilíře jsou pryč – mzdy rostou rychle, hlavně u dělnických profesí, kvůli nedostatku lidí. Situace v ekonomice donutila ČNB rychle zvednout sazby, což znamená drahé financování – podstatně dražší, než konkurenti ze Slovenska (0,0 %), Maďarska (0,9 %), nebo Německa (opět 0,0 %). Poláci mají také poměrně vysoké sazby (1,5 %), tam to ale kompenzují nižší mzdy (30 tis. CZK v Polsku vs 32 tis. v ČR). K tomu si připočtěme silnou korunu a máme tlak, který část firem nemusí unést. Že to však z dlouhodobého pohledu pro ekonomiku není ke škodě, jsem psal v jednom ze svých předchozích článků o tzv. přehřátí ekonomiky.

Solidní výkon Německa

Přestože německé předstihové ukazatele hovoří podobnými čísly, jako ty české, zatím je situace u našeho hlavního exportního partnera stabilní. Míra nezaměstnanosti neklesá, ale ani neroste a drží se na stabilních 5,0 %.

Je to podobný stav jako v ČR. Všichni vědí, že tímto směrem není možné pokračovat donekonečna, ale zatím se drží konjunktury, seč mohou, neboť je jim v ní příjemně. Německé firmy zatím nepropouštějí, navzdory pocítěnému poklesu nových zakázek, dle mého názoru ze dvou důvodů – doufají ve zlepšení, a také zatím nechtějí propouštět draze nabrané lidi, neboť s propouštěním jsou spojené náklady, které zatím budou zřejmě nižší, než náklady na jejich držení.

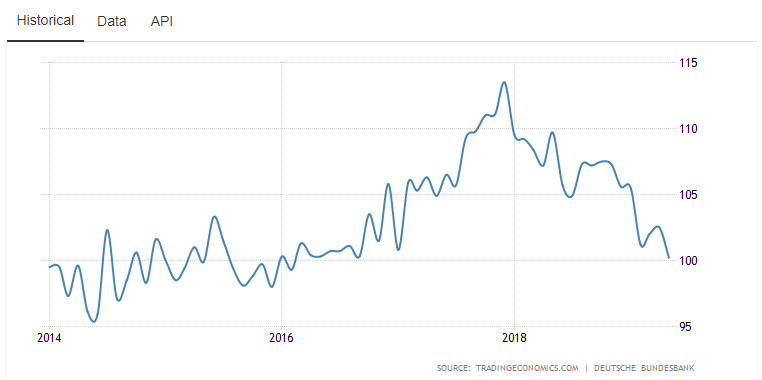

O poklesu nových objednávek ale není pochyb, index sestavovaný německou centrální bankou hovoří jasně:

Snižování sazeb v USA

Hlavním důvodem, proč oslabení koruny nepřišlo a namísto toho jsme viděli její posílení, ale leží za Atlantikem. Když v USA propadly před Vánocemi akcie a trhy se začaly obávat recese, přišel šéf americké centrální banky Jerome Powell a slíbil trhu, že sazby dále zvyšovat nebude.

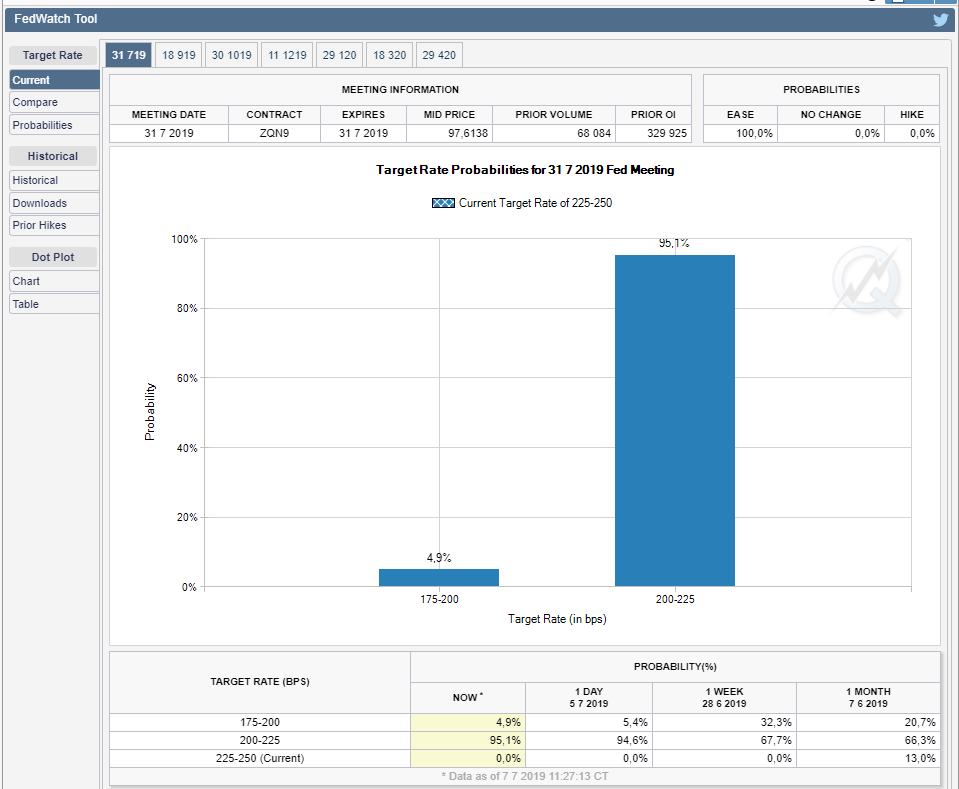

Dalším krokem FEDu bylo oznámení, že sazby by mohly i klesnout. Je tedy naprosto evidentní, že FED se tak bojí výprodeje amerických akcií, že raději sníží sazby tak nějak preventivně, než aby čekal na známky oslabení v ekonomice. První snížení sazeb už je blízko, mělo by k němu dojít na konci července, alespoň trhy ho mají už promítnuté v kurzu.

Jak vidno z nástroje, sestavovaného americkou firmou CME, trhy na 95 % počítají se snížením o 25 bazických bodů, s ponecháním sazeb na současných hodnotách prostě nepočítají a do konce roku by měly přijít ještě 1 – 2 další snížení:

Jak to všechno souvisí s korunou? Úzce. Snížení sazeb v USA sníží i výnos investic v USA. A trhy začnou hledat něco jiného a jsou nuceny jít do většího rizika, a tedy i do rizikovějších zemí, např. do ČR nebo dalších zemí skupiny emerging markets. Nedávné posílení koruny je přímým důsledkem očekávání poklesu sazeb v USA a úniku peněz z USA do jiných destinací s vyšším úrokem.

Výhled koruny

Osobně mne směrem ke koruně zajímá jen pár veličin.

- Kondice trhu práce v Německu – pokaždé, když vidím stabilní číslo kolem 5 %, vím, že mám další měsíc k dobru a poděkuju německým zaměstnavatelům (a tvůrcům německého pracovního práva, prodražujícího propouštění) za něj. V okamžiku, kdy uvidíme výraznější skok německé míry nezaměstnanosti vzhůru, je na čase začít dávat pozor.

- Úvahy o nižších sazbách v USA – dokud bude hrozit či probíhat snižování sazeb v USA, koruna se může těšit na příliv peněz ze zámoří. Rizikem bude ukončení cyklu snižování sazeb, ale to je zatím na začátku, nikoliv na konci.

- ČNB je hlavním rizikem u nás. V době totální ekonomické impotence vlád v ČR, schopných jen rozhazovat konjunkturní výnosy z daní, je ČNB jediná, kdo bude umět pomoci české ekonomice, až jí dojde dech. Snížení sazeb ale bude mít dvojí efekt – sníží domácím firmám náklady na obsluhu dluhu a zároveň vyžene určitý objem peněz z ČR, neboť klesne úrokový výnos z investic. A právě první zmínka o možném snížení sazeb bude první indicií pro očekávání oslabení koruny.

Počítejme však s tím, že delší držení pozice na oslabení koruny je velmi drahé (pro eurové investory jsou roční náklady 2,0 % z často napákovaného objemu, což je strašně moc peněz), a tak počítejme s tím, že koruna bude reagovat skokově a agresivně, jak budou jednotliví investoři naskakovat do krátkodobých pozic (neboť dlouhodobé držení pozice s výhledem na to, že „časem se to chytne“ bude drahé).

U oslabení očekávám jasně definované rezistence na 25,80 a 25,90, popř. 26,12 a 26,25. Nad 27,00 se koruně nebude chtít za v podstatě jakýchkoliv okolností, neboť na těchto hladinách začnou bankovní radu hodně pálit obrovské devizové rezervy.